Chciał być prezydentem Kalisza

1 mrz. 2025 - 09:53 – red. wydania: redakcja@rc.fm

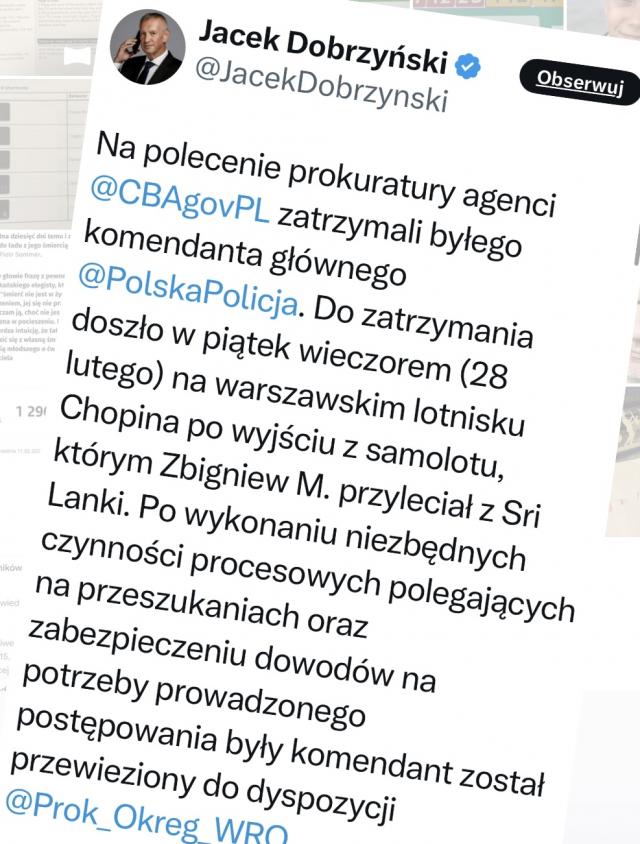

W piątek wieczorem CBA zatrzymało byłego kandydata na prezydenta Kalisza w 2018 roku oraz byłego komendanta głównego policji z najkrótszym stażem na tym fotelu (2 miesiące na przełomie lat 2015-2016) - Zbigniewa M. Zatrzymania dokonano na lotnisku Okęcie.

Sprawę z wątkiem gospodarczym - dotyczącym fałszowania odpadów olejowych - prowadzi prokuratura we Wrocławiu.

Zbigniew M. był już zatrzymany przez CBA 7 lat temu. Postawiono mu wtedy aż 10 zarzutów. Proces oskarżonego w sprawie ruszył w Warszawie w 2023 roku.

Zatrzymany po przewiezieniu go w nocy z Warszawy do Wrocławia, usłyszał zarzuty w sprawie dotyczącej m.in. wyłudzeń podatków przy obrocie olejami. Zbigniew M. podejrzany jest także o udział w zorganizowanej grupie przestępczej i utrudnianie postępowań toczących się wobec tejże, przez przekazywanie jej członkom informacji związanych z planowanymi działaniami śledczymi. Zarzuty obejmują też przyjęcie korzyści majątkowych w zamian za odsunięcia konkretnego pracownika prokuratora od przedmiotowej sprawy.

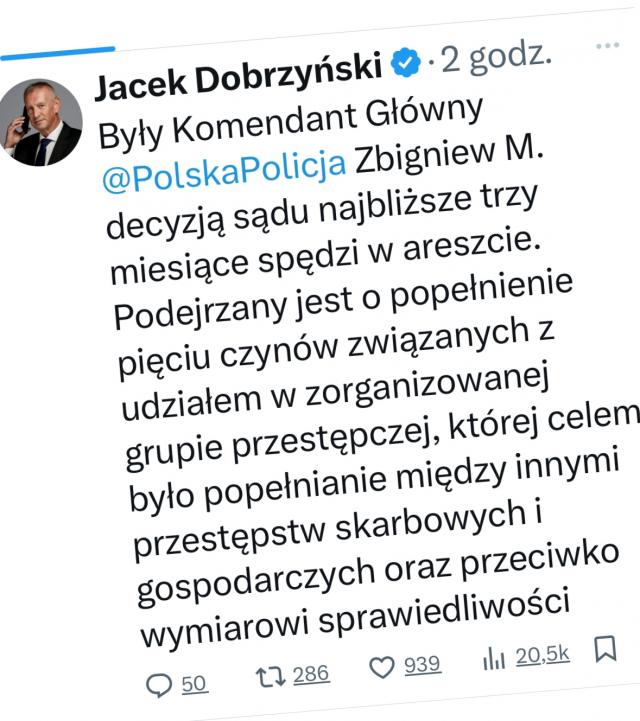

Zbigniew M. nie przyznał się do przedstawionych mu zarzutów. Jak w niedzielę przekazał Jacek Dobrzyński, rzecznik prasowy MSWiA, M. decyzją sądu najbliższe trzy miesiące spędzi w areszcie. Podejrzany jest o popełnienie pięciu czynów związanych z udziałem w zorganizowanej grupie przestępczej, której celem było popełnianie między innymi przestępstw skarbowych i gospodarczych oraz przeciwko wymiarowi sprawiedliwości

Grozi mu nawet do 15 lat więzienia.

* * *

Zbigniew M. służył w policji od 1996 roku, komendantem głównym formacji został zaraz po przejęciu władzy w Polsce przez PiS w grudniu 2015. Wcześniej był komendantem wojewódzkim w Gdańsku, a jeszcze wcześniej wiceszefem CBŚP.

Prokuratura Regionalna we Wrocławiu nadzoruje postępowanie przygotowawcze wszczęte w dniu 13 lutego 2023 r., zainicjowane zawiadomieniem Naczelnika Zachodniopomorskiego Urzędu Celno – Skarbowego w Szczecinie.

Początkowo śledztwo dotyczyło posługiwania się przez osoby reprezentujące spółkę P.P. fakturami poświadczającymi nieprawdę co do okoliczności mogących mieć znaczenie dla określenia należności podatkowych, ujmowaniu nierzetelnych faktur w księgach rachunkowych, wskazywaniu nieprawdziwych danych w deklaracjach VAT–7, a tym samym narażeniu należności publicznoprawnych na uszczuplenie,

tj. o czyn z art. 271 a § 1 k.k. w zw. z art. 12 § 1 k.k. i z art. 56 § 1 k.k.s. i z art. 62 § 2 k.k.s. i inne.

Do postępowania tego dołączono kilkadziesiąt zawiadomień o przestępstwie z różnych komórek organizacyjnych Krajowej Administracji Skarbowej oraz Głównego Inspektora Informacji Finansowej, a także szereg innych postępowań przygotowawczych i aktualnie śledztwo obejmuje około 100 podmiotów gospodarczych. W jego toku zarzuty przedstawiono 46 podejrzanym, wobec których wydano postanowienia o zabezpieczeniu majątkowym na łączną kwotę 43.461.363,61 złotych.

W toku śledztwa zastosowano blokady środków finansowych w łącznej kwocie około 56 milionów złotych na rachunkach podmiotów gospodarczych biorących udział w procederze, jak i na rachunkach osób czerpiących z niego korzyści.

Na podstawie dotychczas przeprowadzonych dowodów ustalono, że osoby reprezentujące kilkadziesiąt podmiotów gospodarczych, w tym podmioty zagraniczne, utworzyły zorganizowaną grupę przestępczą, której celem było i jest popełnianie przestępstw m.in. przeciwko mieniu, wiarygodności dokumentów oraz przestępstw skarbowych – wyłudzeń w podatku VAT.

Łączna kwota uszczuplonych i zagrożonych uszczupleniem podatków wynosi nie mniej niż kilkaset milionów złotych.

Przedmiotem fakturowego obrotu, były tłuszcze pochodzenia roślinnego, a to w szczególności olej rzepakowy i słonecznikowy, a także olej posmażalniczy (UCO).

Członkowie zorganizowanej grupy przestępczej od 2021 r. popełniali szereg przestępstw polegających na unikaniu uiszczania podatku od towarów i usług lub zmniejszaniu jego kwoty do wpłaty, nieuprawnionym zastosowaniu stawki VAT 0% przy sprzedaży olejów roślinnych, poprzez zmianę tożsamości towaru z oleju technicznego objętego stawką VAT 23% na jadalny objęty stawką VAT 0%, a także na fałszowaniu faktur VAT w zakresie tożsamości towaru.

W toku śledztwa ustalono, że członkowie grupy poprzez mieszanie tłuszczów różnego pochodzenia wytwarzali produkt przypominający swoimi parametrami posmażalniczy odpad o nazwie UCO, który powstaje podczas długotrwałej obróbki termicznej. Surowiec wytwarzany w ten sposób nie może zostać zatem uznany za zużyty olej kuchenny, ale produkt go imitujący.

W rzeczywistości nie prowadzono deklarowanej produkcji. W zakładach dokonywano jedynie podgrzania w celu zmieszania zakupionych produktów – tłuszczy zwierzęcych z olejami roślinnymi, które następnie sprzedawano, a powstała substancja nie stanowiła odpadu, a tym bardziej nie stanowiła oleju posmażalniczego UCO, który jest dodawany do paliw płynnych jako ich komponent i z racji tego poszukiwany na rynku ich producentów.

Należy przy tym zaznaczyć, iż zgromadzony materiał dowodowy wskazuje, że spółki działały na podstawie wydanych przez organy samorządowe pozwoleń na wytwarzanie odpadów.

W stosunku do jednej ze spółek WSA w Łodzi prawomocnie uchylił takie zezwolenie, podnosząc, że odpad w postaci zużytego oleju kuchennego musi powstawać w wyniku czynności prowadzonych w związku z produkcją lub przetwarzaniem produktów spożywczych, podczas której nastąpiła zmiana ich właściwości fizycznych i chemicznych.

W związku z tym, że zakupiony przez odbiorców towar nie był w istocie olejem posmażalniczym, faktury dokumentujące jego sprzedaż, jako stwierdzające czynności, które nie zostały dokonane (nie następiła sprzedaż UCO), nie stanowią podstawy do obniżenia podatku należnego oraz zwrotu różnicy podatku lub zwrotu podatku naliczonego w rozliczeniach podatku od towarów i usług.

Strony transakcji działały w złej wierze, będąc świadome fałszywej tożsamości towaru.

Istotna dla zysków osiąganych przez podmioty gospodarcze zaangażowane w ten proceder jest też okoliczność, że importowały one w dużej części olej deklarowany jako jadalny, który jest objęty stawką VAT 0%, choć faktycznie były to produkty pochodzenia roślinnego, z przeznaczeniem do celów technicznych objęte stawką VAT 23%.

W toku postępowania ujawniono także proceder prania brudnych pieniędzy z wykorzystaniem mechanizmu podzielonej płatności w podatku VAT. Pieniądze z rachunków podmiotów objętych zakresem śledztwa były wyprowadzane poprzez podanie błędnej treści polecenia przelewu, a to w wyniku podania wyłącznie kwoty VAT w wysokości 100% kwoty brutto, zamiast podania prawidłowo wyliczonych wartości netto + VAT. Uwolnione w ten sposób środki materializowane były poprzez zakup towaru – przede wszystkim wyrobów tytoniowych, złota, wycieczek zagranicznych, samochodów osobowych marek premium (Ferrari, Mercedes-Benz, BMW, Porsche, Bentley, Audi), markowej odzieży, usług prawnych.

Opisany proceder przynosił organizatorom i biorącym w nim udział osobom faktycznie kierującym poszczególnymi podmiotami ogromne zyski.

W toku śledztwa ujawniono ponadto, że członkowie zorganizowanej grupy przestępczej podejmowali czynności zmierzające do bezprawnego odwołania prokuratora referenta sprawy oraz działania mające na celu utrudnianie postępowania, między innymi poprzez zlecenie nieformalnej ochrony przed organami ścigania i wymiarem sprawiedliwości osób i podmiotów gospodarczych objętych śledztwem.

| Anna Zimoląg rzecznik prasowy Prokuratury Regionalnej we Wrocławiu |

Autor:

Personalia

- redakcja@rc.fm

Nazwisko:

NEWS nr 2:

Każde forum komentarzy umieszczone pod informacjami prasowymi na niniejszej stronie internetowej (www.rc.fm), nie jest moderowane w czasie rzeczywistym - komentarze nie są weryfikowane przed ich automatyczną publikacją. Nie jest dozwolone umieszczanie w ww. komentarzach: nazw i marek o charakterze komercyjnym, linków czy innego rodzaju przekierowań do innych stron internetowych i jakichkolwiek obiektów graficznych. Wpisy łamiące prawo należy zgłaszać na adres: adm@rc.fm. Wpisując jakikolwiek komentarz na niniejszej stronie internetowej (www.rc.fm), autor tego komentarza przyjmuje świadomie do wiadomości i świadomie akceptuje bezwarunkowe prawo właściciela niniejszej strony internetowej (www.rc.fm) do usunięcia lub modyfikacyjnego skrótu wpisanego komentarza oraz brak gwarancji zapewnienia ciągłości publikacji wpisanego komentarza, jako korespondencji niezamówionej przez właściciela niniejszej strony internetowej (www.rc.fm).